合力与杭叉对比

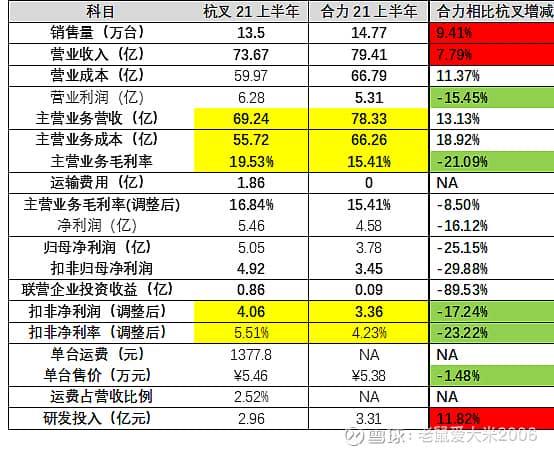

与同行对比,被打脸的节奏。总的评价,合力上半年财 情况让人无法满意,特别是对比杭叉 ,差距尤为明显。

1)销量营收保优势:合力上半年销量14.77万台,相比杭叉的13.5万台,合力比杭叉多9.41%的销量,给合力带来主营业务营收78.33亿元,相比杭叉的69.24亿元,合力比杭叉多13.13%(叉车及配件);合力保住了相对杭叉的销量和规模优势。

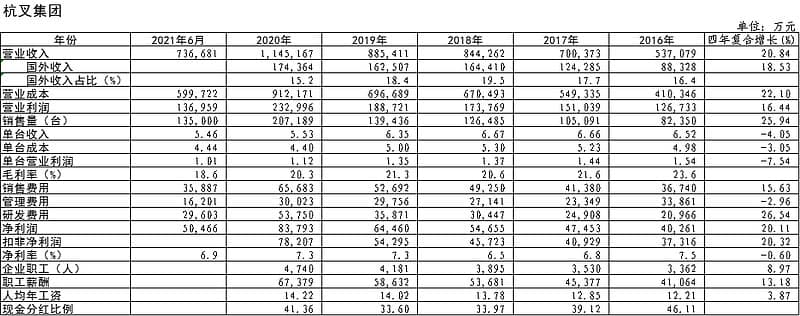

2)成本控制欠火候:在主营业务成本控制上,合力主营业务成本为66.26亿元,相比杭叉的55.72亿元,成本增长18.92%高于营收增长的13.13%,杭叉相对成本控制更加优秀些。

3)利润水平跟不上:由于合力的成本增速高于杭叉,统一运输费用到营业成本中(杭叉运输费用归入了营销费用),合力主营业务毛利率15.41%,低于杭叉的16.84%;合力的净利润、归母净利润、扣非归母净利润相比杭叉分别少了-16.12%、-25.15%、-29.88%。上半年合力的盈利能力不及杭叉。

4)抛开投资仍不敌:即使抛开联营企业投资收益的影响,调整后的扣非净利润合力为3.36亿元,杭叉为4.06亿元;调整后的扣非净利率合力为4.23%,低于杭叉的5.51%。

5)异地出口拖后退:对合力盈利能力影响较大的除了原材料涨价外,还有海运价格增长。从公司控股子公司看,21年上半年的盈利能力严重下滑,合力盘锦和合力衡阳净利润分别同比下滑149.56%和85.15%。看来异地工厂的运输和服务优势,未能抵挡杭叉规模化生产优势

一、主要亮点

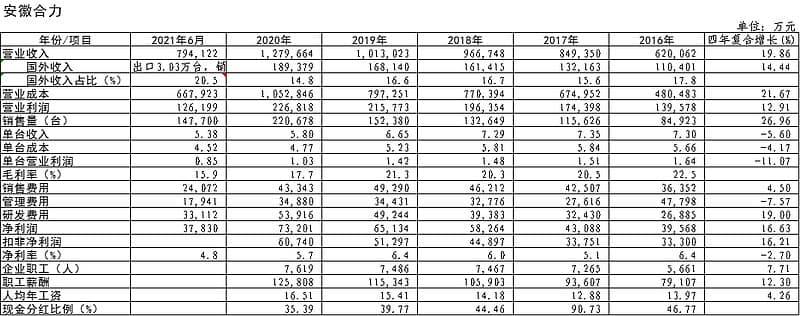

(一)销售收入和整车销售量均实现较快增长。上半年,合力销售收入营业收入 79.41亿元,同比增长 46.2%;整车销售 14.77 万台,同比增长 61.4%。

(二)出口量增长较快。上半年,合力实现整车出口 3.03 万台,同比增长 106%

二、主要问题

(一)毛利率下滑。上半年,合力的毛利率为15.9%,相较第一季度的16.3%,持续走低。公司解释称是原材料成本问题,但问题的关键是对比杭叉,合力毛利率一直偏低。合力很大一部分的零部件加工由自己完成(也解释了为什么其职工人数远高于杭叉),按理其营收毛利率应该高于杭叉(杭叉运营成本应加上销售费用中的运输费),但上半年合力对比杭叉毛利率还低了0.2个百分点。

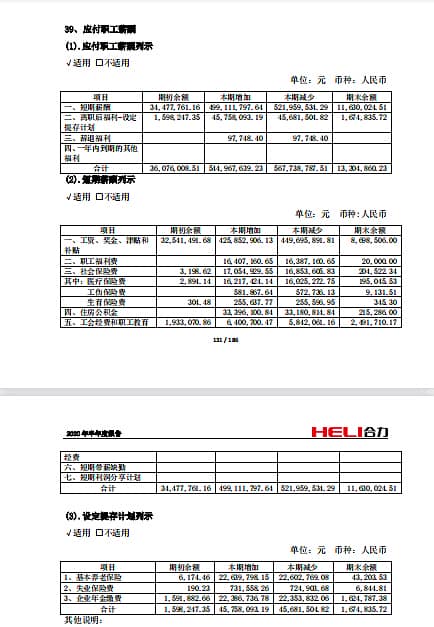

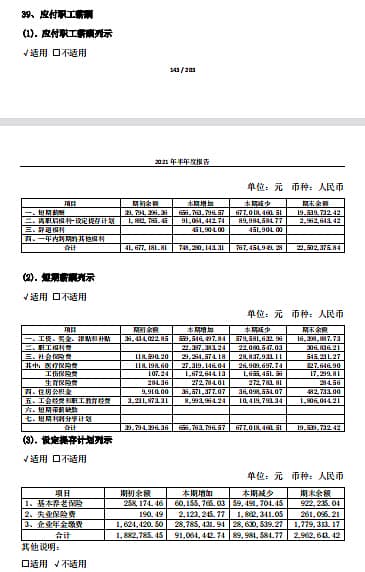

(三)职工薪酬大涨。从上年的5.45亿元涨到今年的7.48亿元,增长2.03亿元。根据公司的解释是上一年受疫情影响,享受减免政策,而2021年无此项优惠,但社保费仅增加了5752万元。我想毛利率下降,除原材料上涨外,与职工薪酬提高有很大关联。

三、下一步计划